Începând cu 1 septembrie 2025, a intrat în vigoare noul plafon TVA de 395.000 lei. Această modificare vine ca urmare a alinierii legislației românești la reglementările europene și are un impact semnificativ asupra firmelor mici și mijlocii din România.

Dacă ești antreprenor sau intenționezi să înființezi o firmă, iată ce trebuie să știi despre noul plafon de TVA 395.000 lei pentru TVA.

Despre ce vei citi în acest articol:

Ce este plafonul pentru înregistrarea în scopuri de TVA?

Plafonul de TVA reprezintă pragul până la care o firmă poate desfășura activități economice fără să fie obligată să se înregistreze în scopuri de TVA. Cu alte cuvinte, dacă cifra de afaceri anuală nu depășește acest prag, firma nu colectează TVA de la clienți și nu o plătește la stat, dar nici nu își deduce TVA-ul de pe facturile primite.

Cât este plafonul de TVA?

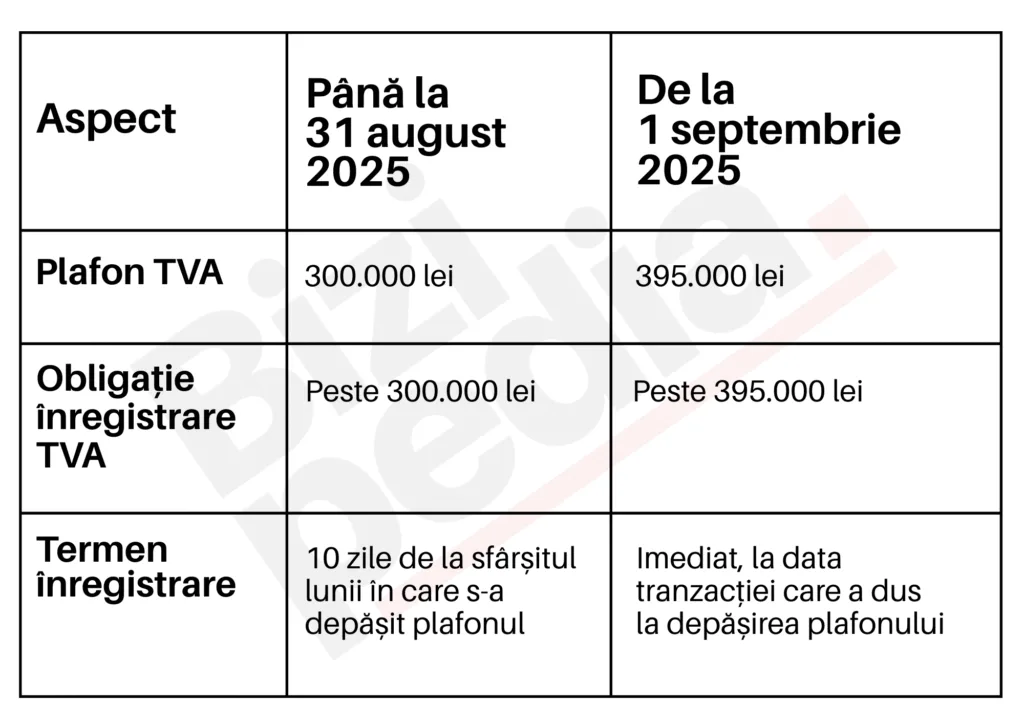

Anterior datei de 1 septembrie 2025, plafonul de înregistrare în scopuri de TVA era de 300.000 lei.

Conform modificărilor aduse de Ordonanța 22/2025, plafonul a crescut la 395.000 lei, ceea ce oferă mai multă flexibilitate pentru firme și PFA-uri.

Ce presupune noul plafon de 395.000 lei?

- Cifra de afaceri anuală a unei firme sau PFA trebuie să fie sub 395.000 lei pentru a rămâne neînregistrată în scopuri de TVA.

- Depășirea acestui prag implică obligația de a solicita înregistrarea în scopuri de TVA.

Ce se schimbă concret de la 1 septembrie 2025?

Oficial, de la 1 septembrie 2025 NU devii plătitor de TVA decât dacă depășești 395.000 de lei conform Ordonanței 22/2025.

Ce înseamnă asta?

- dacă ești plătitor de TVA (ai între 300.000 și 395.000 de lei), poți să devii neplătitor de TVA

- dacă atingi 395.000 de lei trebuie să te înregistrezi imediat în scopuri de TVA, de la momentul tranzacției care a dus la depășirea plafonului de TVA.

Atenție! NU mai ai la dispoziție cele 10 zile ale lunii următoare depășirii plafonului.

Ești plătitor de TVA doar pentru că ai depășit plafonul de 300.000 de lei?

Poți cere scoaterea din evidență după data de 1 septembrie 2025!

Care sunt condițiile?

- la 31.12.2024 ai avut o cifră de afaceri sub 300.000 de lei

- până la momentul cererii de scoatere din evidență nu ai depășit noul plafon de TVA (395.000 de lei)

Cum depui cererea de scoatere din evidență TVA?

- Prin SPV, către ANAF, în primele zece zile ale lunii, după data de 1 septembrie 2025 (data de la care a intrat în vigoare noul plafon)

Cât durează scoaterea din evidență?

- ANAF va da un răspuns în SPV până cel mai târziu la sfârșitul lunii celei în care ai depus cererea.

Ce trebuie să faci la scoaterea din evidență?

- Pentru luna în care depui cererea de scoatere din evidența TVA, rămâi plătitor de TVA, motiv pentru care trebuie să-ți îndeplinești obligațiile declarative, până la termenul scadent (data de 25 a lunii următoare celei în care ai depus cererea)

Important:

Această modificare este avantajoasă în special pentru afacerile aflate la început de drum, care pot rămâne mai mult timp în afara sistemului de TVA, ceea ce înseamnă mai puțină birocrație.

Ce consecințe are înregistrarea în scopuri de TVA?

Dacă firma ta depășește plafonul și trebuie să se înregistreze în scopuri de TVA, iată ce se schimbă:

Avantaje:

- Poți deduce TVA-ul din achiziții și investiții.

- Poți colabora mai ușor cu firme plătitoare de TVA.

- Transmiți un semnal de seriozitate în unele domenii.

Dezavantaje:

- Ești obligat să aplici TVA pe facturile emise – ceea ce poate crește prețul final pentru clienții neplătitori.

- Trebuie să depui declarații fiscale periodice (lunare sau trimestriale, în funcție de vectorul fiscal).

- Se complică partea de contabilitate – chiar și pentru PFA unde OBLIGATORIU trebuie să ai un contabil după înregistrarea în scopuri de TVA.

Ce trebuie să faci dacă te apropii de plafonul de 395.000 lei?

- Monitorizează lunar cifra de afaceri – contabilul tău ar trebui să îți ofere un raport clar.

- Evaluează dacă este avantajos să te înregistrezi voluntar în scopuri de TVA, chiar înainte de a depăși plafonul (ex: dacă ai multe achiziții cu TVA deductibil).

- Pregătește-te din timp pentru depunerea declarațiilor TVA și înțelege ce obligații fiscale apar după înregistrare.

În concluzie

Noua limită de 395.000 lei aduce o gură de aer pentru antreprenorii mici, oferindu-le mai mult spațiu de manevră înainte de a intra în sistemul de TVA. Totuși, e important ca fiecare antreprenor să își analizeze bine situația financiară și să ia decizia potrivită: să rămână neplătitor de TVA sau să se înregistreze voluntar.

De asemenea, este esențial să lucrezi cu un contabil care să urmărească aceste praguri și să te consilieze corect, deoarece decizia de a deveni plătitor de TVA nu este doar o obligație legală, ci poate fi și o strategie de business.

Lasă un răspuns